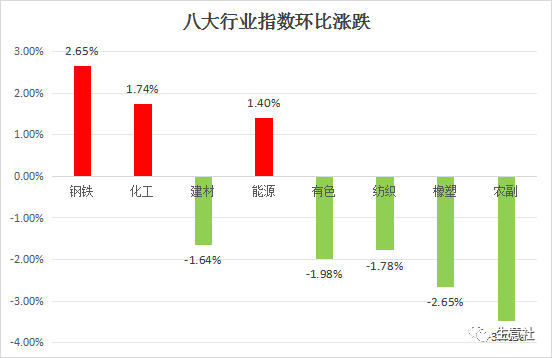

監測的8個行業,本周跌多漲少,上漲的是鋼鐵行業,漲幅為0.97%,化工行業,漲幅為0.57%,建材行業,漲幅為0.29%;下跌前三的分別是農副行業,跌幅為-0.81%,橡塑行業,跌幅為-0.60%,紡織行業,跌幅為-0.60%。

行業 | 周初指數 | 周末指數 | 周漲跌 |

鋼鐵 | 1036 | 1046 | 0.97% |

化工 | 872 | 877 | 0.57% |

建材 | 1017 | 1020 | 0.29% |

能源 | 1015 | 1015 | 0.00% |

有色 | 1095 | 1090 | -0.46% |

紡織 | 1001 | 995 | -0.60% |

橡塑 | 664 | 660 | -0.60% |

農副 | 1116 | 1107 | -0.81% |

1、異辛醇

利好支撐價格大幅上漲

近期山東地區異辛醇市場價格大幅上漲。雖然上游丙烯價格小幅下跌,成本支撐一般,但月初山東異辛醇裝置開工率下降,廠家庫存低位,導致異辛醇供應緊張,疊加下游DOP行情大幅上行,開工率上漲,下游廠家對異辛醇的采購積極性增加。認為,短期在供需及原料等多方面影響下,山東異辛醇市場行情或小幅震蕩上漲為主。

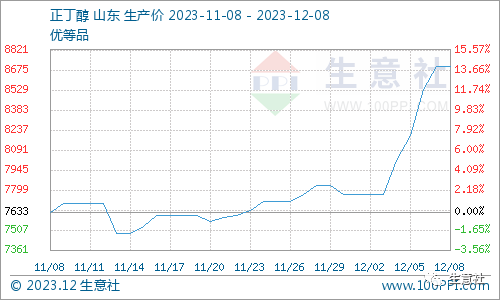

2、正丁醇

基本面向好行情小幅走高

近期山東地區正丁醇市場行情走高。目前,正丁醇供應端表現平靜,整體以穩為主。下游迎階段性備貨,需求端改善支撐正丁醇市場行情。正丁醇場內交投氣氛良好,詢盤氣氛較活躍,供需間傳導表現順暢,業者心態較好,認為,短期國內正丁醇市場行情多穩中偏強運行為主。

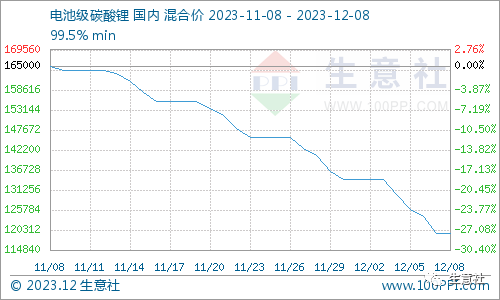

3、碳酸鋰

供需失衡價格持續下行

近期碳酸鋰處于跌跌不休之勢,碳酸鋰期貨價格更是連續數日深跌,最高日跌幅達7%。上周鹽湖大廠放貨后,市場現貨貨源較為充足。加之智利于10月出口至國內碳酸鋰近期陸續到港,雖然該部分碳酸鋰大多為長單預定,但短期內仍給市場供應帶來增量。下游正極材料企業拿貨情緒依然低迷,僅在價格低位時期零散補庫,短期市場采購需求難有增量出現。當前流動貨源供需失衡情況下,預計短期碳酸鋰現貨價格仍將承壓弱勢運行。

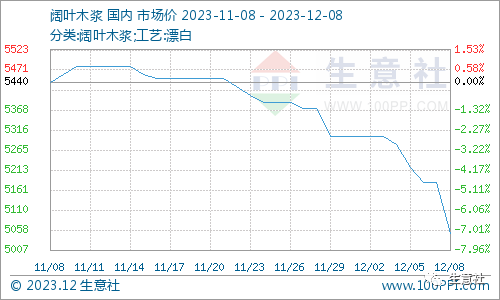

4、闊葉木漿

供強需弱行情延續跌勢

近期闊葉木漿現貨行情延續跌勢。供應方面國內紙漿進口量依舊高企,使得國內市場供應壓力仍存,而市場需求方面仍偏弱,紙廠開工積極性下滑,港口紙漿出貨速度減緩,這使得商家降價吸單。目前市場仍處于供強需弱的狀態,預計短期木漿現貨價格走勢震蕩偏弱。