【導語】四季度橡膠主要產品價格走低,進入12月普遍出現翹尾行情;而炭黑價格則延續了持續高位回跌趨勢,走出了獨立行情。一季度橫跨春節假期,原材料供應充足而需求收縮,價格上行空間有限,重點關注3月市場復蘇表現。

四季度橡膠主要產品價格呈現先跌后漲趨勢,季度均價環比上漲為主,丁二烯領漲橡膠產品。季度高價多出現在10月份,季度低價出現在12月初,12月中下旬出現翹尾。全年來看,價格處于中高位水平。

四季度丁二烯領漲橡膠產品價格

卓創資訊監測的14個橡膠主要產品中,四季度有11個產品均價上漲,丁二烯領漲橡膠產品價格;有3個產品價格下跌,其中丁苯橡膠跌幅最大。生產企業部分裝置停車導致現貨供應偏緊,是丁二烯價格重心抬高的關鍵。裝置開工負荷維持偏高位運行,市場供應充足,而需求有所轉弱,是丁苯橡膠跌幅較大的原因。

表1橡膠主要產品季度均價與同環比一覽

| 產品名稱 | Q1均價 | Q2均價 | Q3均價 | Q4均價 | Q4環比 | Q4同比 |

| 丁二烯(99.5%) | 9021 | 7515 | 7613 | 8953 | 17.61% | 26.15% |

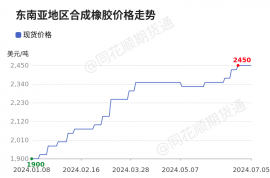

| 丁基橡膠1675N | 15043 | 13584 | 13223 | 14594 | 10.36% | -12.61% |

| 天然乳膠(三棵樹) | 11127 | 10148 | 10645 | 11625 | 9.20% | 12.86% |

| 三元乙丙橡膠4045 | 23755 | 22013 | 20514 | 22119 | 7.82% | -8.64% |

| 防老劑4020 | 36716 | 26805 | 24825 | 26624 | 7.25% | -14.37% |

| 天然橡膠(國營全乳膠) | 11971 | 11585 | 12215 | 12890 | 5.53% | 7.69% |

| 炭黑N330 | 9822 | 7785 | 8606 | 9026 | 4.88% | -17.22% |

| 硫化促進劑CZ | 21878 | 20419 | 20475 | 21194 | 3.51% | -9.96% |

| 順丁橡膠BR9000 | 11125 | 10510 | 11553 | 11949 | 3.43% | 9.79% |

| 丁苯膠乳造紙用 | 6179 | 5888 | 5663 | 5808 | 2.58% | -4.98% |

| 異戊二烯橡膠SKI-3 | 12768 | 12474 | 11829 | 11887 | 0.49% | -12.62% |

| SBS干膠792 | 13334 | 13201 | 12150 | 12148 | -0.01% | -7.41% |

| 丁腈橡膠3305 | 16328 | 14640 | 14212 | 13967 | -1.72% | -4.31% |

| 丁苯橡膠SBR1502 | 11348 | 11364 | 12220 | 11965 | -2.09% | 10.35% |

從季度價格走勢來看,橡膠主要產品價格呈現下跌趨勢,12月中旬后出現反彈,特別是天然橡膠、丁苯橡膠、順丁橡膠、丁基橡膠、丁腈橡膠、橡膠助劑表現較為明顯;炭黑價格則呈現出持續回落趨勢。

需求轉弱拖累,橡膠產品價格重心走低

進入四季度,輪胎整體開工負荷呈現下滑趨勢,特別是全鋼胎開工負荷降幅明顯。一方面,全鋼輪胎進入季節性需求淡季,開工迎來常態化下調;二是全鋼輪胎替換市場需求偏弱,替換胎庫存承壓,倒逼部分企業出現停產或減產現象;三是全鋼胎現貨庫存提升明顯,為了控制庫存增長,部分廠家選擇設備檢修安排,因此導致了整體開工負荷的下滑。半鋼胎開工負荷雖有下滑,但仍然表現堅挺,且持續處于年內高位水平。

輪胎開工負荷走弱,疊加四季度商品市場整體震蕩下行,下游工廠對原材料買采積極性不高,繼續保持剛需買采進度。因此在商品市場聯動及買盤提振有限下,橡膠產品價格四季度呈現震蕩下行趨勢。

成本上漲疊加順丁裝置停車事件,橡膠價格普遍翹尾

行至12月中旬,國際原油價格的低位反彈,布油從73美元/桶再次上沖至81美元/桶,受此影響化工產品價格隨之走高,帶動橡膠原材料價格的上漲。成本助推下,橡膠產品如合成橡膠、橡膠助劑均出現了跌后反彈行情。此外,12月23日,齊魯裂解裝置意外停車再次助推合成橡膠及其相關產品價格上漲,最終以翹尾行情完美收官。

供強需弱下,炭黑價格持續下跌

四季度,炭黑價格呈現震蕩下滑趨勢,截至目前,炭黑市場價格下跌至8000元/噸附近,較10月初10000元/噸跌幅20%。一方面,四季度炭黑行業開工負荷在60%以上全年高位,市場整體供應寬裕利空價格;另一方面,原料高溫煤焦油在深加工需求疲弱下,價格下行,給炭黑價格帶來成本利空;另外四季度炭黑下游輪胎等制品行業處于終端需求淡季,疊加其成品庫存充足,開工負荷下滑對原材料買采積極性減弱抑制炭黑價格。

綜上,橡膠及原輔料四季度雖然均價環比上漲為主,但從趨勢上看則在9月創出下半年高點基礎上整體下行。

2024年一季度,橡膠及原輔料市場仍將面臨一定的不確定性和挑戰,價格走勢或將呈現出分化態勢,合成橡膠和天然橡膠價格有望呈現跌后反彈趨勢,輔料助劑或將呈現弱勢格局,價格的波動將更易受基本面影響。

從宏觀看,隨著全球經濟的復蘇,消費者的信心和購買力將有所提升,尤其是新興市場和發展中國家,需求將會有較大的增長空間。同時,伴隨著近期美元的走弱,市場對大宗商品的購買力力在增強,或將對大宗商品市場價格一定提振,但也要正視全球經濟增長放緩、貿易摩擦、地緣政治等因素制約,增長動力不足,或抑制商品漲幅。

供應端看,一季度橡膠整體供應充足,或抑制膠價上方空間。天然橡膠來看,一季度雖然逐漸從旺產季向低產季過渡,供應壓力放緩,但市場整體供應充足的局面難有緩解。丁苯順丁橡膠、炭黑等也因裝置常態化運行而供應寬松。

需求端看,一季度需重點關注春節過后下游需求的恢復情況。從下游了解到,目前輪胎等制品企業多數已有合理的原材料庫存儲備,基本能維持到春節期間生產所用。非輪胎制品企業多數計劃1月中旬后進入假期狀態,因此春節前市場的整體需求或延續剛需買采進度。如果春節過后,下游復蘇良好,需求得到快速提升,價格重心存抬升預期。

炭黑方面,一季度價格仍將延續震蕩下滑態勢,重點關注3月中下旬市場情況。一方面高溫煤焦油在供應寬松及深加工需求疲弱下,價格仍存下行預期;另一方面,下游輪胎及制品處于季節性需求淡季,整體開工負荷走低,因此成本趨弱疊加下游需求轉淡下,炭黑價格有望延續下跌趨勢。

綜合來看,一季度,橡膠產品價格整體或呈現先跌后漲趨勢,價格拐點或出現在春節后;炭黑短期在成本及基本面利空下,價格持續跌勢,拐點或將在3月中下旬出現。不過在宏觀及產業共振下,下跌空間有限,重點關注節后宏觀表現及需求復蘇情況。