瀝青:★☆☆(無明顯矛盾)

瀝青需求進一步走弱,今年冬儲時間明顯偏早,價格3400-3450元/噸,市場認為瀝青底部已確定,且近期稀釋瀝青貼水再次小幅上漲。瀝青盤面震蕩走弱,基差偏弱。本周廠庫累庫社會庫累庫。山東地區,區內個別煉廠日產小幅下降,多數煉廠執行合同為主,存在限量及排隊出貨現象。華東地區,主力煉廠間歇降產,但隨著江蘇新海復產預計區內供應有所恢復;需求方面,業者剛需為主,市場交投氣氛一般,雖有持貨意愿但價格方面高價難接受,多按需采購。目前供需雙弱,瀝青無主要矛盾,盤面價格還需關注原油價格變動,短期或維持區間偏弱震蕩。

LPG:★☆☆(預期后市基本面收緊)

當前國內基本面仍然寬松,碼頭貨源充足,煉廠庫存小幅增加;但后市基本面有望改善,一方面是到港量大幅下滑,另一方面,當前PDH裝置的開工率較低,上周外盤丙烷降價后,PDH裝置利潤修復,1月下旬有3套PDH裝置開車,供減需增,預計基本面將改善。近日下游詢價增加,現貨價格下跌空間不大。外盤FEI和CP的2402-2403月差邊際走強,雖然巴拿馬運河運費繼續下降,但進口成本止跌,外盤偏弱的局面或有改變。綜合來看,PG2402合約下方空間不大,需留意倉單變動。

PX:★☆☆ (供需弱平衡,等待驅動)

上一交易日,PX價格先弱后強,延續漲勢。日內市場整體商談氣氛一般,午后隨著價格上漲,商談氣氛進一步回落。尾盤實貨2月在1006、3月在1028均有買盤報價,無賣盤。一單3月亞洲現貨在1029成交(恒力賣給BP)。原料端,隔夜國際油價小幅下跌,PXN349美元/噸。裝置方面,無較大變化。對PX整體觀點維持不變,站在中長期的角度來看,看好PX利潤,主要是基于PX產能投放放緩,行業景氣度較高,長期低吸思路對待。

PTA:★☆☆ (裝置檢修,累庫幅度減少)

上一交易日,隨著1月倉單交割,主港倉單注銷較多,現貨市場流通性偏緊的格局得到改善,現貨市場商談一般,貿易商之間商談不多,聚酯工廠剛需補貨為主,基差小幅松動,1月主港在05-38~42有成交,寧波貨在05-45~50有成交,價格商談區間在5700~5760附近。2月在05-45有成交。3月在05-30~35附近。主流貨源基差在05-42。原料端,隔夜國際油價小幅下跌,PX收于1025美元/噸,PTA現貨加工費230元/噸。裝置方面,逸盛新材料2線360萬噸PTA裝置,計劃本月底檢修,預計持續時間1個月。華南一套200萬噸PTA裝置已于上周末重啟,目前已出產品,負荷提升中,該裝置12.25附近停車檢修。裝置方面,無較大變化。需求端,聚酯開工89.8%,終端織造開工73%。逸盛新材料檢修,PTA2月累庫幅度大幅減少,供需矛盾不大,跟隨成本震蕩運行為主。

短纖:★☆☆(供需偏弱)

上一交易日,原油及聚酯原料震蕩,直紡滌短現貨大多維穩,半光1.4D 主流商談在7100-7300區間,下游維持剛需采購,平均產銷在38%附近。半光1.4D 直紡滌短江浙商談重心7100-7300元/噸出廠或短送,福建主流7300-7350元/噸附近短送,山東、河北主流7200-7400元/噸送到。裝置方面,負荷方面因華星停車,開機負荷下滑至84.1%附近。需求方面,純滌紗及滌類混紡紗價格維穩,近期福建部分工廠返鄉,開機負荷下滑。總體來看,短纖供需偏弱,預計利潤難以擴張。

MEG:★☆☆(關注供應端變化)

上一交易日,乙二醇價格重心震蕩抬升,場內買氣尚可。早間開盤后,受部分裝置供應回歸影響,乙二醇盤面震蕩走弱,場內交投一般;隨后港口庫存持續去化帶動市場情緒向好,乙二醇價格震蕩抬升,場內交投尚可,本周現貨在05合約貼水75-80元/噸附近,下周現貨在05合約貼水68-70元/噸附近,2月下期貨在05合約貼水37-40元/噸附近;午后,由于港口近期到船偏少,市場預期庫存將進一步去化,乙二醇盤面小幅沖高,買盤跟進尚可,貿易商低價惜售,現貨市場報盤減少,基差持續走強,至尾盤本周和下周現貨分別在05合約貼水68-72元/噸附近、58-62元/噸附近,2月下期貨基差在05合約貼水20-25元/噸附近。本周和下周現貨偏高位成交在4575元/噸,偏低位成交在4491元/噸。裝置方面,隨著乙烯—乙二醇效益修復以及EO-EG價差收斂,國內不少傳統乙烯制乙二醇裝置負荷環比提升。陜西一套180萬噸/年的乙二醇裝置其中60萬噸系列檢修已完成,計劃于本周重啟;另外該裝置剩余兩個系列的檢修將推后至春節后安排,具體時間后續跟進。需求端,聚酯開工89.8%,終端織造開工73%。總體來看,乙二醇當前低估值,絕對價格以及綜合利潤都處在歷史低位,估值上有一定支撐,近期持續去庫,基差走強,加上進口供應預期下調,預計乙二醇下方支撐較強。

苯乙烯:★☆☆(低多為主)

15日,國內苯乙烯市場跌價。主流江蘇市場,現貨收盤8400-8485元/噸,較上一交易日跌35-80元/噸。日內消息看,原油、成本面震蕩,主力盤低開反彈;港口庫存增量,且仍有累庫預期;市場補貨成交跟出貨了結博弈,現貨交投氣氛欠佳,日內市場震蕩跌價。原料端利空不足,有望企穩反彈,苯乙烯成本或上行為主,然當前利潤處于偏低水平,傳統淡季累庫幅度若不超預期,后市隨下游投產逼近,苯乙烯絕對價格易漲難跌,操作上維持逢低做多思路。

LL:★☆☆(短期區間震蕩)

部分檢修裝置恢復,PE負荷提升;前期進口窗口打開,但近期外盤價格上漲,大部分品種進口窗口關閉,疊加部分地區進口貨可能延期到港,預計24年一季度進口供應保持偏高水平但環比有減量。PE下游整體開工有走弱預期,部分廠家計劃提前放假,成品庫存維持高位。石化庫存62,-4,港口庫存窄幅波動,近期上游庫存去化加速。05合約基差-80元/噸;L2405-PP2405合約價差770元/噸左右。低價現貨吸引下游入場補庫,但PE供應增加,終端需求走弱,短期PE價格預計維持區間震蕩。

PP:★☆☆ (短期區間震蕩)

檢修裝置陸續恢復,PP整體負荷提升;揭陽石化#2開車成功,安徽天大準備試車,1-2月有新產能投產計劃;短期丙烷價格區間震蕩,長線存走弱預期。終端開工持續走弱,下游成品庫存高位,生產利潤微薄,部分下游企業有提前放假的計劃;由于外盤部分地區需求好轉,疊加供應預期減少,PP出口較前期出現好轉。石化庫存62,-4,近期聚烯烴上游去庫情況較好。05合約基差-80元/噸;粒粉料價差稍有偏低;L2405-PP2405合約價差770元/噸左右。低價現貨吸引下游企業適量補庫,現貨成交好轉,疊加出口有增量,但PP基本面仍然偏弱,短期PP區間震蕩;長線來看,PP2405合約上新產能投產集中,疊加PDH裝置可能恢復,PP需求增速不及供應增速,長線建議作為空頭配置,關注上游裝置的生產情況、新產能投產進度以及丙烷價格的波動。

甲醇:★☆☆(甲醇需求偏弱)

近期港口江蘇現貨升水主力期貨。1月中旬西南氣頭裝置陸續重啟,后期國內供應增加。1月上旬進口卸港緩慢,月內整體進口預期偏高。1月需求預期下降,沿海部分烯烴裝置停車,傳統下游將受到假期因素影響。短期受卸港緩慢影響,港口庫存環比去化。需求偏弱,價格承壓。

尿素:★☆☆(尿素寬幅震蕩為主)

最近一周尿素日均產量在15.25萬噸,環比減少0.58萬噸,同比增加0.84萬噸。后期檢修裝置較少,日產量預期回升。國內下游處于淡季。11月出口量在50萬噸以上,高于預期,目前政策進一步收緊,后期出口將下降。近期企業庫存環比下降,同比偏低。庫存偏低,但出口預期下調,尿素寬幅震蕩為主。

PVC:★☆☆(檢修量快速回落,開工率提升,基本面總體偏空)

裝置檢修基本結束,開工率恢復并持平,電石運輸問題有所緩解,價格平穩小幅回落。未來PVC檢修量處于較低水平,預期開工將繼續小幅提升。終端需求不足,由于房地產需求總量下降的限制,以及施工進度普遍緩慢,下游開工近期繼續走低。近期檢修量總體下降,而需求仍然沒有增量,供應提升庫存連續兩周,繼續仍維持在較高水平。PVC檢修量快速回落,電石運輸恢復,開工率提升。下游和終端實質性需求不足,且下游開工繼續走低,前期出口需求較強而近期尚可,庫存處于高位,基本面總體偏空。

燒堿:★☆☆(開工率維持高位,需求略有提升,價格偏弱且受氧化鋁影響)

燒堿開工率近期持平在往年最高水平,當前液氯價格回落至低位,電解單元利潤隨之下降至較低水平,氯堿裝置開工積極性下降。近期受國外鋁土礦供應擾動,氧化鋁價格大幅波動,利潤短暫提升且北方環保限產暫時解除,部分裝置有提產意愿。而從季節性來說,冬季氧化鋁開工呈季節性下降趨勢。燒堿開工仍然處于較高水平,供應較為充足,庫存仍處于較高水平。當前裝置檢修量較低,氯堿裝置開工維持在往年同期最高水平,電解單元利潤隨液氯價格下跌而走弱,未來或將對燒堿開工有一定影響。氧化鋁開工預期有所回升,但總體有季節性下降趨勢,紡織印染開工良好。近日氧化鋁價格下跌,燒堿價格隨之回落。

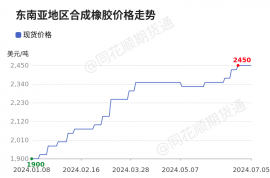

天然橡膠:(需求仍差,追多須謹慎)

本周全鋼胎負荷上調,再度激發市場做多熱情。但在負荷上調后,全鋼胎庫存亦再度顯著上升。可見,全鋼胎需求依舊疲弱。國內天膠社庫由去庫轉為累庫,絕對庫存水平高。盡管進入停割季,全球產量將下降。但從季節性看,停割季,天膠價格反而偏弱。天然橡膠不宜過分看多,追多須謹慎

丁二烯橡膠:(可逢高試空)

由于利潤以及接二連三的事故導致降負停車裝置明顯增多,目前順丁膠負荷十分低。但根據檢修計劃,本月中旬,負荷將大幅提高。在低負荷情況下,順丁膠去庫依舊不暢;后期負荷提升后,預計將重新進入累庫通道。可以根據基差的變化擇機逢高試空。

文章來源:新湖期貨