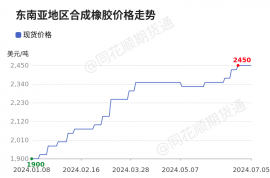

春節后天然橡膠、20號膠及合成橡膠均同步持續上漲,橡膠市場總體呈現較強走勢。 節后泰國原料價格繼續攀漲。近期泰國整體降水偏少,泰國東北部已經進入停割期,南部階段性降雨,橡膠樹落葉、黃葉,出膠量較少,預計可割膠時間2-3周。泰國工廠原料庫存處于近幾年偏低水平,在1.5-3個月左右,二盤商囤貨較少,收購價格高位。供應減少,上游加工廠采購原料積極性一般,原料市場基本處于有價無市的狀態。

下游方面,節后多數半鋼胎企業在正月初六前后陸續復工,且排產迅速恢復,帶動周內中國半鋼胎樣本企業產能利用率恢復性提升。中國全鋼胎樣本企業產能利用率節后提升幅度明顯,多數企業集中在初六月至初八復工。節后工人返崗積極,企業產量提升較快,出貨逐步恢復。上周青島庫存保稅庫及一般貿易庫存均呈現去庫,青島整體庫存去庫。因青島地區大雪天氣擾動,整體入庫受到影響。同時下游輪胎企業開工明顯提升,提貨量逐漸恢復,青島倉庫呈現明顯去庫。截至2024年2月25日,青島地區天膠保稅和一般貿易合計庫存量66.61萬噸,環比上期減少0.96萬噸,降幅1.43%。保稅區庫存環比減少1.96%至9.59萬噸,一般貿易庫存環比減少1.34%至57.02萬噸。全球天然橡膠供應繼續處于低產季,新膠釋放壓力減小,海外產區原料供應緊張,支撐收購價格持續走高。

卓創資訊數據顯示,2023年馬來西亞天然橡膠全年出口量約58萬噸,同比跌幅7.09%。近些年來馬來西亞天然橡膠產量延續下滑趨勢,導致可出口量減少。一方面馬來西亞天然橡膠樹齡進入老齡化,導致單產下滑;

另一方面膠賤傷農,近些年膠價低迷,部分勞工分流至經濟收益更高的棕櫚,橡膠產量延續下滑趨勢。不利天氣也在加深市場對主要產膠國泰國供應收緊的擔憂。有報道稱,泰國氣象機構警告稱泰國北部3月1-3日可能出現夏季風暴,或損害橡膠作物。截至2月22日當周:國內全鋼輪胎產線成品庫存累庫報收46天,同比累庫+35.3%,連續7周邊際累庫;國內半鋼輪胎產線成品庫存累庫報收33天,同比持平,前值為-13.5%,連續3周邊際累庫。

策略

總體看橡膠市場目前供應方面仍然有支撐,但當前國內市場需求表現呈現欠佳狀態。

一方面目前下游部分工廠仍未恢復生產,對于原料采買缺乏需求;另一方面隨著當前天然乳膠價格的持續上漲,下游工廠成本高企利潤受損,為此對于高價采買原料的意向較為謹慎。綜合供需兩方面分析,橡膠市場基本面總體仍然偏多,市場上漲趨勢未變,但近期漲幅較大,不排除調整的可能。策略上在調整之后逢低做多。