核心觀點(diǎn):RU中性 NR中性偏多 盤面:上漲RU、NR大漲大落;RU-NR價(jià)差走強(qiáng)后走弱;RU05-09月差延續(xù)C結(jié)構(gòu),走弱(-10);NR連一-連二、連二-連三月差延續(xù)C結(jié)構(gòu)。

基本面:RU:期貨庫存環(huán)比增加+臨近開割上量+泰國原料價(jià)格小幅回落(空),但全乳膠現(xiàn)貨庫存環(huán)比下降+輪儲(chǔ)收儲(chǔ)落地(不達(dá)預(yù)期,但兩次收儲(chǔ)約10萬噸)+國內(nèi)進(jìn)口同比下滑(多),判斷本周RU價(jià)格跌后小幅回調(diào)。NR:現(xiàn)貨庫存環(huán)比增加+泰國原料價(jià)格小幅回落(空),但標(biāo)膠現(xiàn)貨持續(xù)去庫+政策利好+國內(nèi)進(jìn)口同比下滑(多),判斷本周NR價(jià)格小幅回調(diào)后震蕩上行。

RU05-RU09月差:中性偏空 RU01-05、RU05-09月差延續(xù)C結(jié)構(gòu),RU05-RU09月差在進(jìn)入交割月時(shí),9年歷史均值為-300元/噸,可逢高位做反套。

RU-NR價(jià)差:中性偏空 在沒有消息擾動(dòng)的前提下,仍舊是深強(qiáng)淺弱的格局,但RU-NR走弱空間有限。

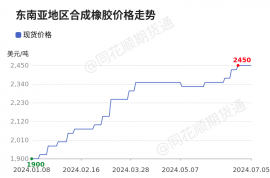

泰國供應(yīng):中性 原料價(jià)格小幅回落,1-2月出口同比下滑。

國內(nèi)供應(yīng): 中性偏多 濃乳價(jià)格偏高,1-2月橡膠進(jìn)口同比下滑。

輪胎:中性 產(chǎn)能利用率提升,半鋼庫存減少,全鋼庫存增加。

濃乳制品:中性 下游濃乳制品廠開工維持正常水平。

社會(huì)庫存:RU中性偏多 NR中性偏空 截至3月15日,中國全乳膠現(xiàn)貨庫存27.7萬噸,環(huán)比減少0.8%。截至3月15日,中國青島標(biāo)膠現(xiàn)貨庫存9.2萬噸,環(huán)比增加0.1%。

期貨庫存:RU中性偏空 NR中性偏多 截至3月26日,上期所天膠期貨庫存為21.1萬噸,環(huán)比增加0.6%。截至3月26日,上海國際能源中心20號(hào)膠期貨庫存為11.7萬噸,環(huán)比減少0.7%。

RU基差:中性偏多 截至3月26日,SCRWF-RU基差為-735元/噸,環(huán)比上周上漲115元/噸。

NR基差:中性偏多 截至3月26日,STR20-NR基差為-234元/噸,環(huán)比上周上漲31元/噸。

政策:RU中性偏多 NR中性偏多 國務(wù)院印發(fā)《推動(dòng)大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動(dòng)方案》其中提出,開展汽車以舊換新,預(yù)計(jì)將進(jìn)一步帶動(dòng)配套消費(fèi)。

文章來源:天風(fēng)期貨