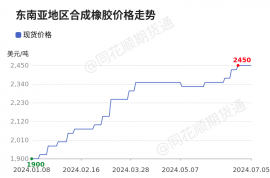

【南華觀點】節后一周A股走跌,上證指數收盤3019點。海外宏觀情緒較強,文華商品指數本周繼續走強,有色板塊領漲,橡膠系后半周走弱。周五夜盤貴金屬、銅跳水,情緒走弱。新膠略跌,合約c結構,日膠走跌最多,本周跌幅3.4%,合約保持b結構。國內橡膠節后低開高走,周中云南產區降水疊加美國cpi公布當日宏觀走弱,橡膠開始減倉下行,周五領跌空頭獲利平倉,09合約開始減倉,05-09月差走擴至260,9-1價差在1110左右。RU-NR價差近期趨勢不明,盤面無論漲跌都走擴,近期泰標交割窗口打開,20號膠交割品預期增多,相對橡膠走弱,05-06月差160左右,近月合約下跌更多。基本面云南產區開割后因干旱停割,潑水節后有再度開割預期,泰國原料膠水下跌趨勢持續,關注后續國內產區上量以及去庫速度,基本面強現實弱預期。合成膠周五跌幅較橡膠更大,海外原料丁二烯價格仍然較強,但國內近期有到港貨源及5月裝置重啟預期,供應端相對充裕,成本端利空指引。合成膠加工利潤承壓導致開工不佳,且下游接貨意愿一般,預計合成膠弱勢調整,關注盤面交割價差支撐。

橡膠