橡膠

方向:滬膠,逢高試空;20膠,觀望;合成膠,觀望。

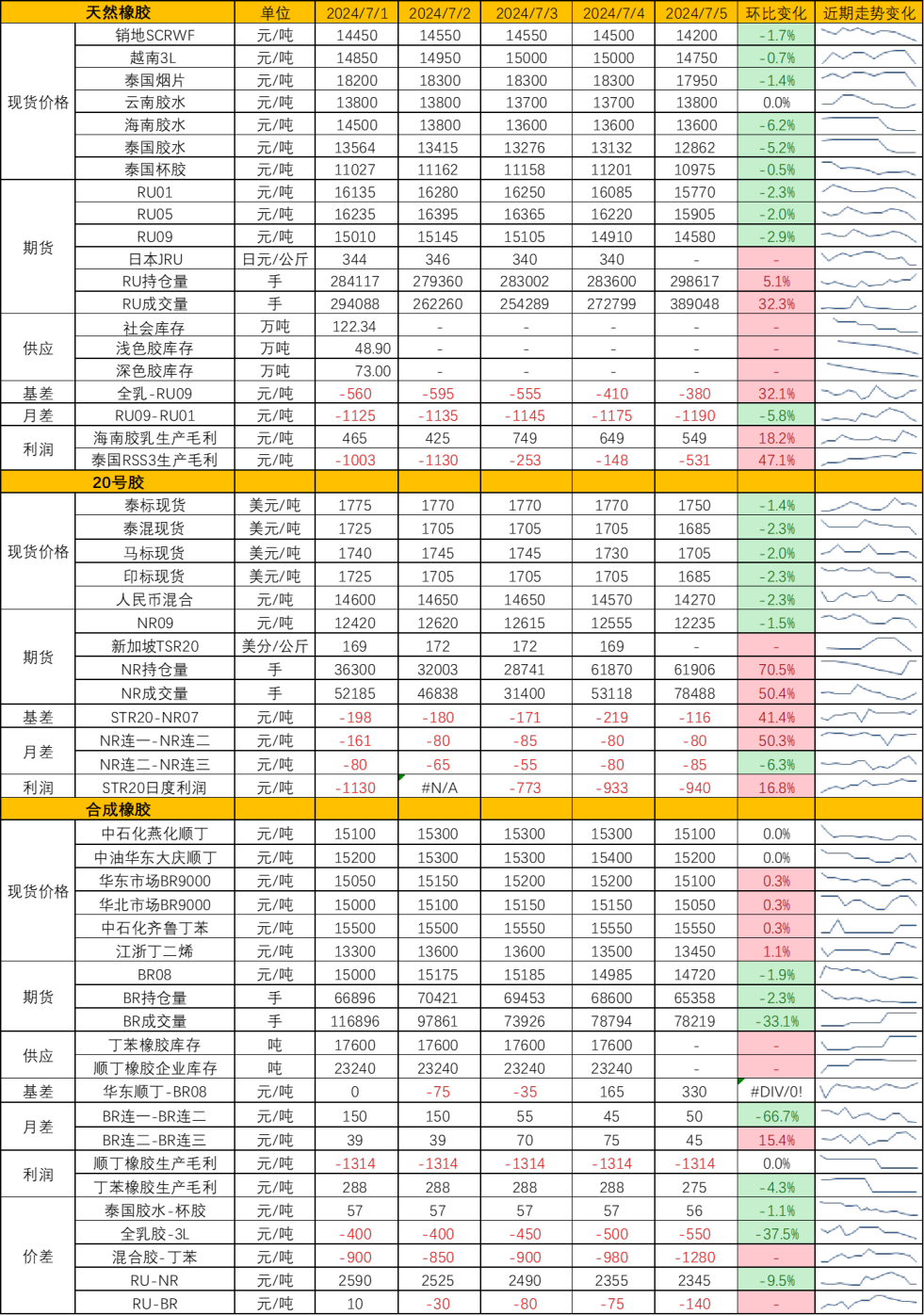

現貨和盤面:

RU主力09合約報收14585點;日本JRU主力11合約報收331.4點,下跌-1.8點或-0.54%。銷地WF報收14450-14550元/噸,越南3L混合報收14950-15000元/噸,泰國煙片報收18400-18700元/噸,產地標二報收13700-13900元/噸。

NR 20號膠相關:NR主力09合約報收12235點;新加坡TF主力09合約報收171.4點,上漲+0.1點或+0.06%。截至前日18時,煙片膠船貨報收2180美元/噸,泰標現貨或近港船貨報收1735-1745美元/噸,泰混現貨或近港船貨報收1760-1770美元/噸,馬標現貨或近港船貨報收1730-1740美元/噸,人民幣混合膠現貨報收14550-14650元/噸。

BR主力08合約報收14790點。山東地區大慶石化順丁報收15300-15400元/噸,齊翔騰達順丁報收15200-15300元/噸,華東市場揚子石化順丁報收15200-15300元/噸,華南地區茂名石化順丁報收15200-15300元/噸。山東地區撫順石化丁苯1502報收15200-15300元/噸。山東地區丁二烯報收13850-13950元/噸。

邏輯:上周泰國膠水已經跌破70泰銖/公斤,但RU09盤面價格一直維持在15000元/噸上下波動,一方面是由于收儲的炒作影響,另一方面整個商品市場氣氛回暖,帶動RU上漲。隨著市場整體情緒的回落,加上沒有基本面的支撐,RU盤面出現了快速回落,跌幅居前。今年RU炒作的核心邏輯是產能拐點或在年內到來,目前處在橡膠的旺產季,供需矛盾并不突出,暫時無法驗證產能是否出現問題。近期的消息面上,無論是天膠增值稅的下調還是EPP提議EUDR政策的推遲執行,更像是觸發RU情緒的引爆點。且現貨跌期貨漲,當期貨跌的時候,也會快速修復基差。后續首先要關注產地原料價格能否止跌企穩,并關注下游汽車的訂單情況。

策略:RU主力09合約觀望;NR主力09合約觀望。

棉花

方向:CF2409偏空運行為主。

邏輯:1、本年度供需疲軟的現實逐漸兌現。終端疲軟利空的持續積累逐漸在棉花供需端體現,內地紗廠開工持續下滑,且保稅港、內地儲備庫進口棉充裕,截至5月底全國棉花商業庫存量達377.41萬噸,同比增28.13萬噸。新疆市場方面,隨著內地-新疆價差走弱,鐵路運費恢復,疆棉出疆進度放緩,本年度尾聲疆棉供應偏緊預期有所松動,疆內基差高位偏穩運行。2、新作增產預期升溫。新疆產區植棉意愿穩定,面積小幅下降,主因次宜棉區種植活動退出。6月USDA面積報告,美棉種植面積超預期擴大。

策略:CF2409合約擇機在14700-14900壓力位附近逢高沽空為主。

風險提示:全球棉區天氣、宏觀因素。

棉花