來源:天風期貨

【20231220】天然橡膠周報:傳言又起

核心觀點:RU中性偏多NR中性偏多

盤面:本周期(12.12-12.20)RU小幅下跌、NR小幅上漲;RU-NR價差下跌(-55);RU05-09月差延續C結構,小幅走強(+15);NR連一-連二、連二-連三月差小幅走強(+10)。

基本面:RU:本周期全乳期貨庫存環比增加+全乳消費維持較弱(空),但現貨止跌+RU基差有走弱趨勢+輪儲傳言(多),判斷本周期(12.21-12.28)RU價格震蕩上行。NR:本周期泰國旺產季+20號膠期貨庫存環比增加(空),但杯膠價格止跌+現貨止跌+全鋼輪胎廠產能利用率回調+11月乘用車、重卡銷量同比增加+標膠社庫小幅下降+NR正基差+NR基差有走弱趨勢(多),判斷本周期(12.21-12.28)NR價格震蕩上行。

RU05-RU09月差:偏空RU01-05、RU05-09月差延續C結構,上周期月差小幅走強,RU05-RU09月差在進入交割月時,9年歷史均值為-300元/噸,可逢高位做反套。

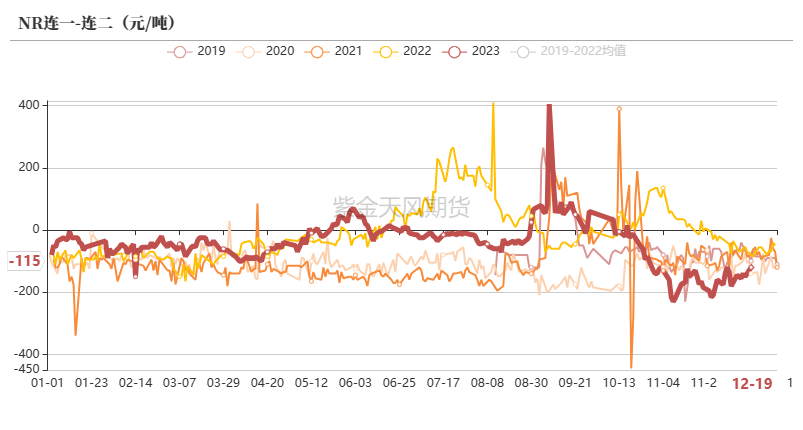

NR連一連二月差:偏空截至12月20日,NR連一-連二月差為-115元/噸(12月12日為-155元/噸),NR連二-連三月差為-140元/噸(12月12日為-150元/噸),預計月差有走弱的趨勢。

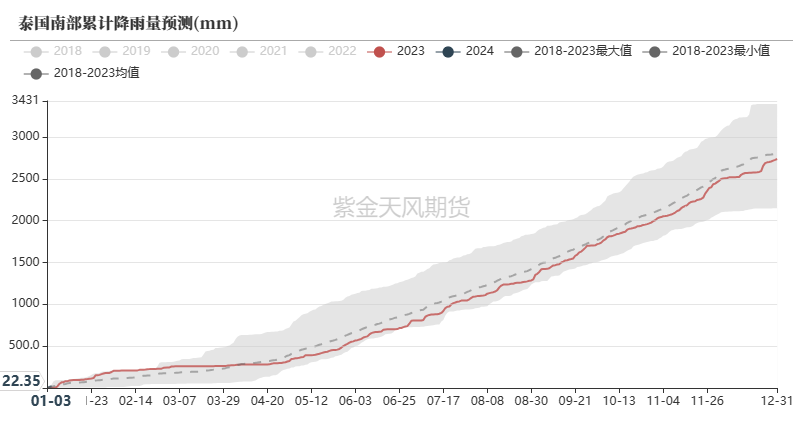

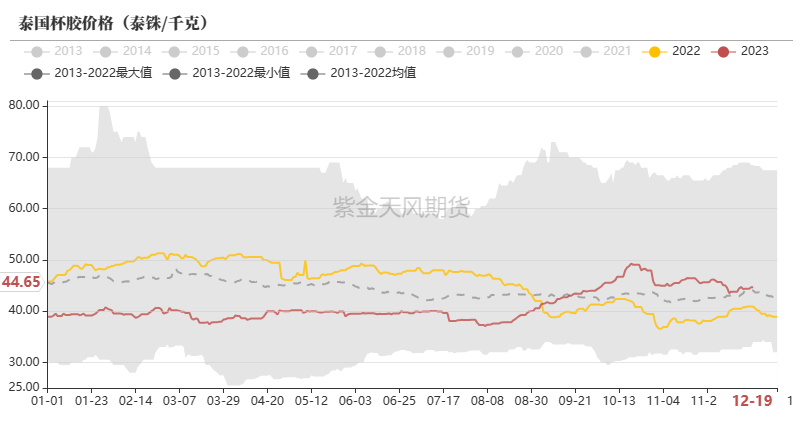

泰國供應:中性偏多本周期泰國杯膠價格止跌,杯膠價格上漲0.20泰銖/千克;11-12月是泰國旺產季,后續還需關注泰國產量。

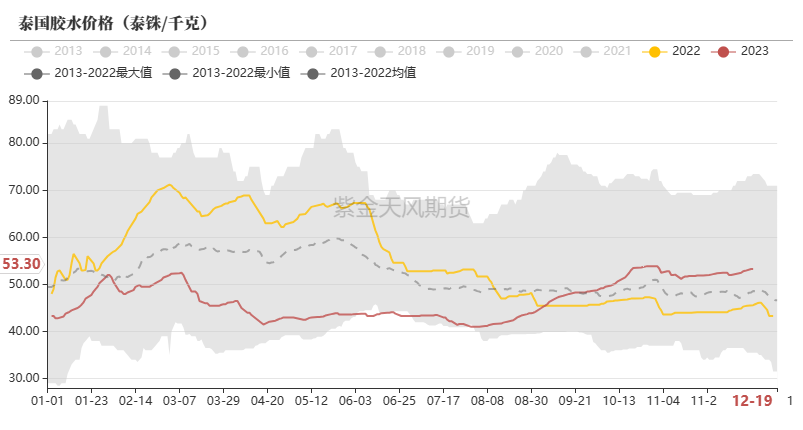

國內供應:中性本周期濃乳需求維持不變,海南膠水上漲400元/噸。

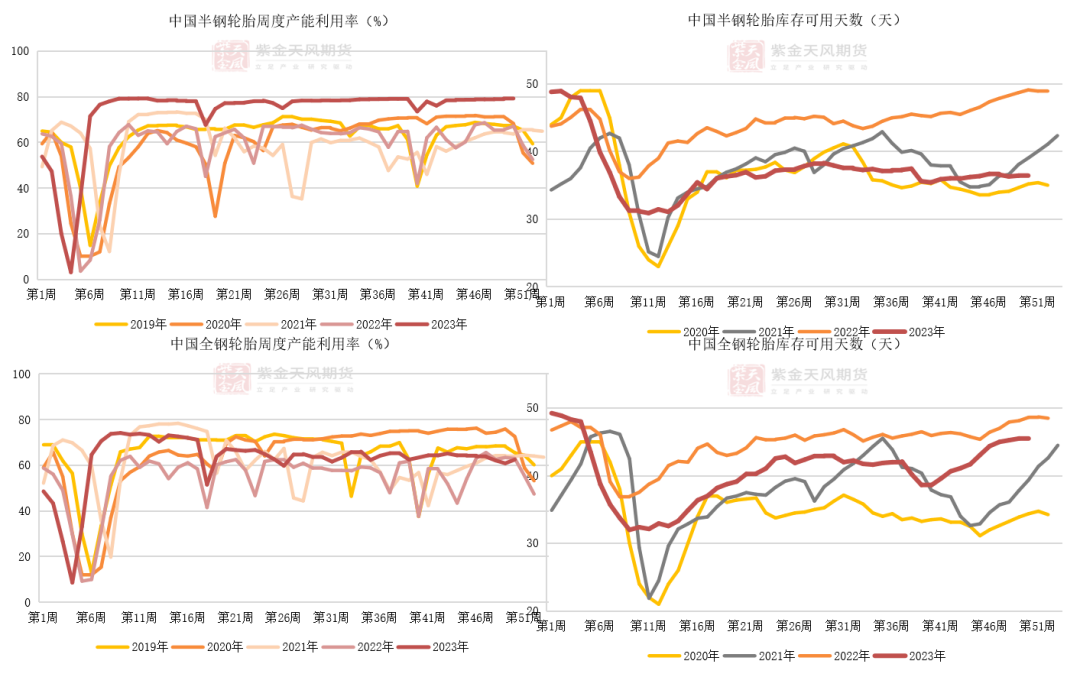

輪胎:中性偏空本周期半鋼輪胎周度產能利用率環比下降0.10%,全鋼輪胎周度產能利用率環比增加2.71%;市場對2024年第一季度的輪胎出口量普遍預期較差。

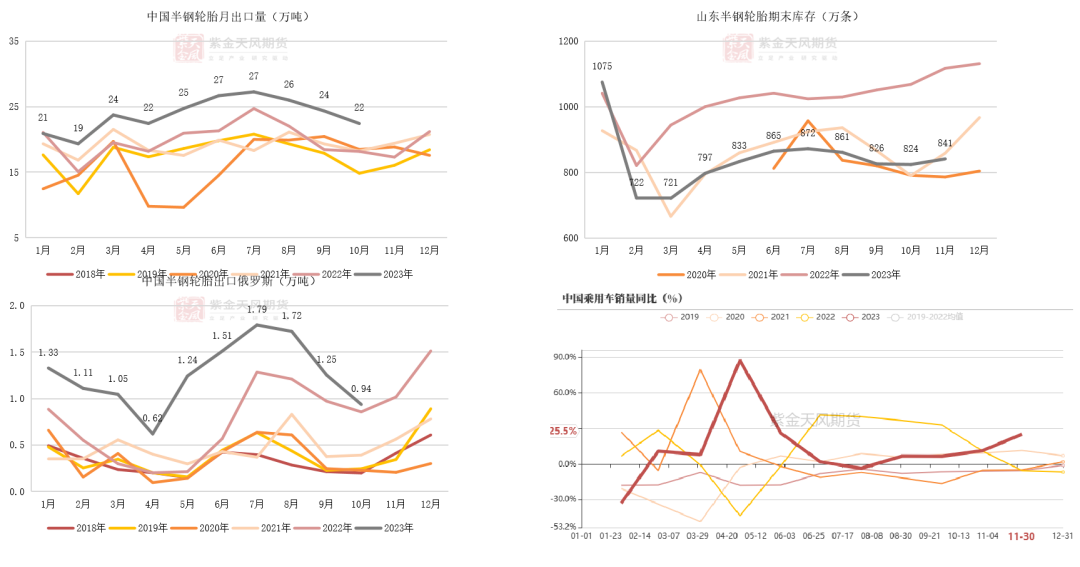

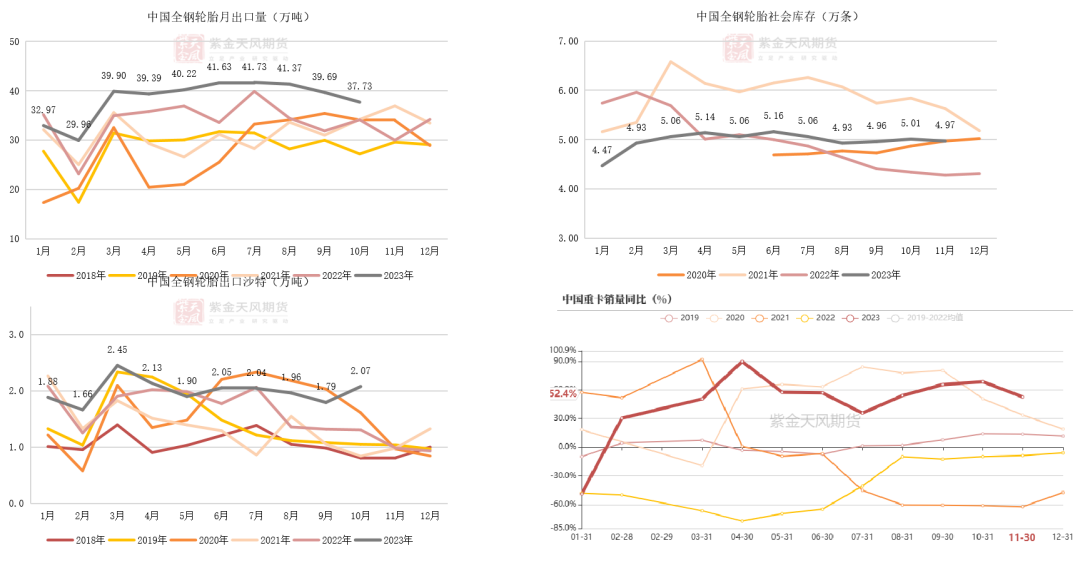

終端:中性偏多11月乘用車銷量同比增加25.5%,重卡銷量同比增加52.4%。

社會庫存:RU中性NR中性本周期青島標膠現貨庫存環比減少0.44%;混合膠現貨庫存環比減少1.12%。

期貨庫存:RU中性偏空NR中性偏空本周期上期所天膠期貨庫存環比增加10.64%;上海國際能源中心20號膠期貨庫存環比增加12.05%。

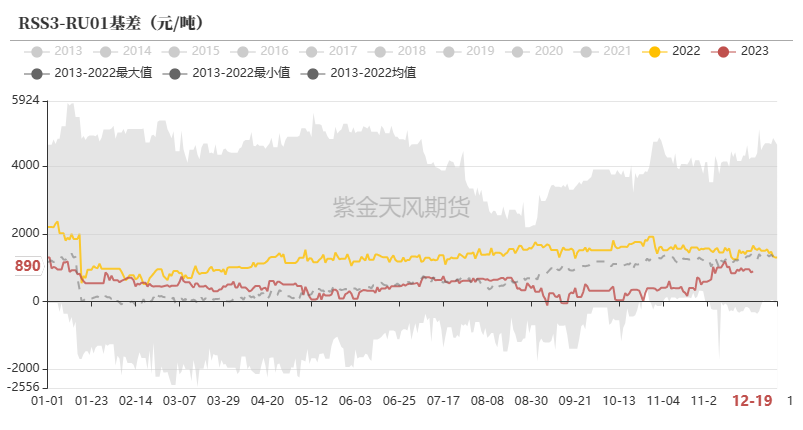

RU基差:中性偏多截至12月20日,SCRWF-RU基差為-860元/噸,比12月12日下跌15元/噸。

NR基差:中性偏多截至12月20日,STR20-NR基差為333.3元/噸,比12月12日下跌2.8元/噸。

消息面:中性偏多傳言有計劃明年全年拋儲10萬噸,先拋后收。

泰國:杯膠價格止跌

預計泰國降水正常,杯膠價格止跌

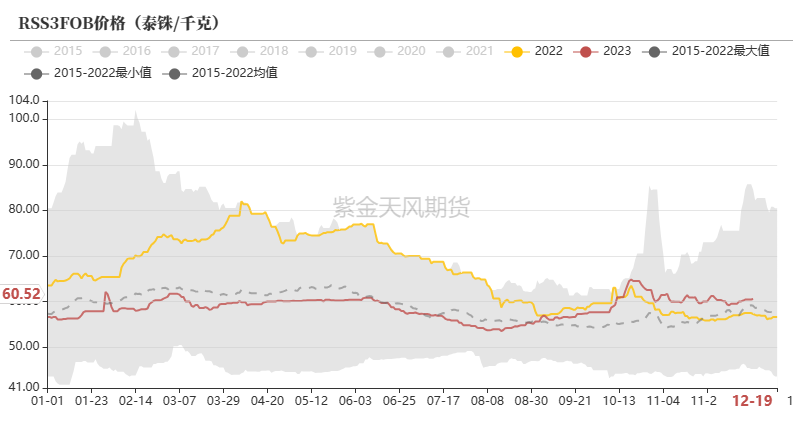

截至12月12日,泰國膠水價格為52.40泰銖/千克,比12月4日下跌0.1泰銖/千克。

截至12月12日,泰國杯膠價格為44.45泰銖/千克,比12月4日下跌0.60(-1.33%)泰銖/千克。

數據來源:路透,隆眾,紫金天風期貨研究所

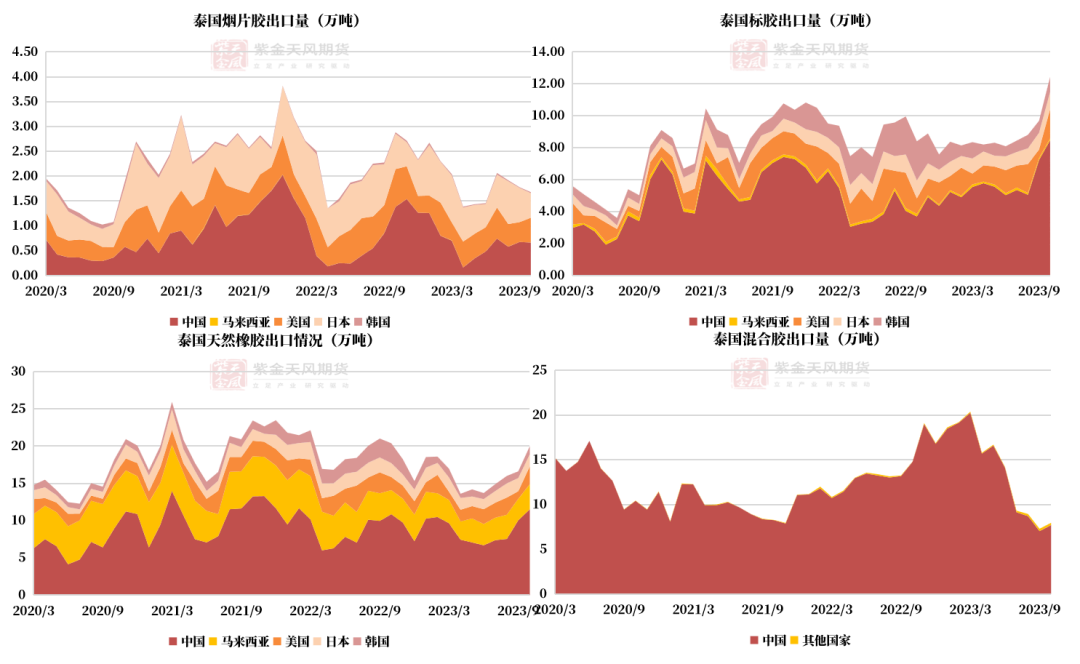

泰國10月混合膠出口環比增加9.21%

10月,泰國混合膠出口量為7.96萬噸,環比9月增加9.21%,同比減少46.24%。

10月,泰國出口往中國的混合膠為7.71萬噸,環比9月增加9.61%,同比減少47.87%。

數據來源:泰國海關,QinRex,紫金天風期貨研究所

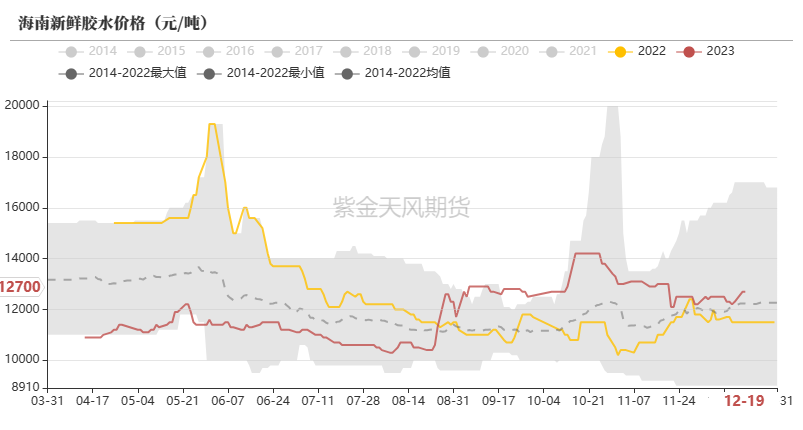

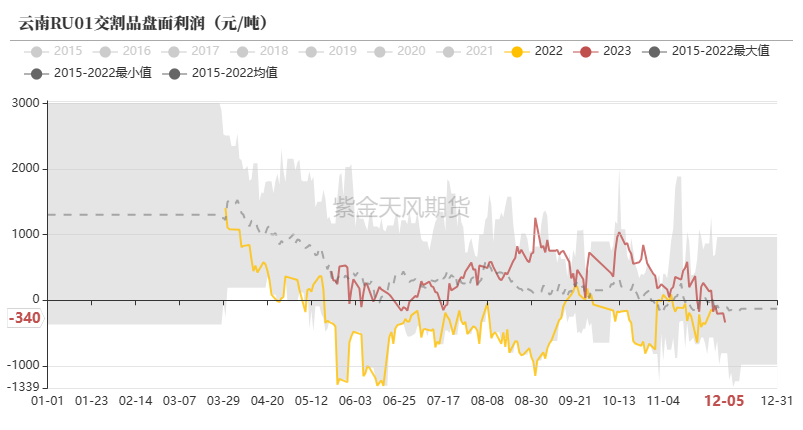

國內:產區無變化

海南膠水上漲400元/噸

云南停割,海南膠水上漲400元/噸

截至12月5日,云南已經進入停割期。

截至12月20日,海南膠水價格為12700元/噸,比12月12日上漲400元/噸。

數據來源:路透,隆眾,紫金天風期貨研究所

云南無膠水盤面交割利潤

數據來源:卓創,紫金天風期貨研究所

10月,中國標膠進口量為14.76萬噸,環比9月增加16.05%,同比增加59.62%。

數據來源:海關總署,QinRex,紫金天風期貨研究所

全鋼輪胎廠產能利用率回調

11月乘用車、重卡銷量同比增加

濃乳制品需求無變化

本周全鋼輪胎廠產能利用率回調2.7%

截至12月15日,中國半鋼輪胎周度產能利用率為79.19%,環比(12月8日)下降0.10%。庫存可用天數為36.55天,環比增加0.27%。

截至12月15日,中國全鋼輪胎周度產能利用率為62.52%,環比(12月8日)增加2.71%。中國全鋼輪胎庫存可用天數為45.50天,環比無變化。

數據來源:隆眾,紫金天風期貨研究所

11月乘用車銷量同比增加25.5%

數據來源:隆眾,紫金天風期貨研究所

11月重卡銷量同比增加52.4%

數據來源:隆眾,紫金天風期貨研究所

數據來源:隆眾,紫金天風期貨研究所

青島標膠小幅累庫

RU、NR庫存環比增加

青島標膠小幅去庫

截至12月20日下午4時,中國全乳膠現貨庫存未更新,后續需關注全乳去庫情況。

截至12月15日,華東地區越南膠現貨庫存為13.06萬噸,環比增加3.03%。

截至12月15日,中國青島標膠現貨庫存11.19萬噸,環比減少0.44%;混合膠庫存為55.66萬噸,環比減少1.12%。

數據來源:隆眾,紫金天風期貨研究所

RU、NR庫存環比大幅增加

截至12月15日,上期所天膠期貨庫存為14.55萬噸,比12月8日增加10.64%;同比減少0.91%。

截至12月15日,上海國際能源中心20號膠期貨庫存為10.88萬噸,比12月8日增加12.05%;同比增加247.05%。

數據來源:隆眾,紫金天風期貨研究所

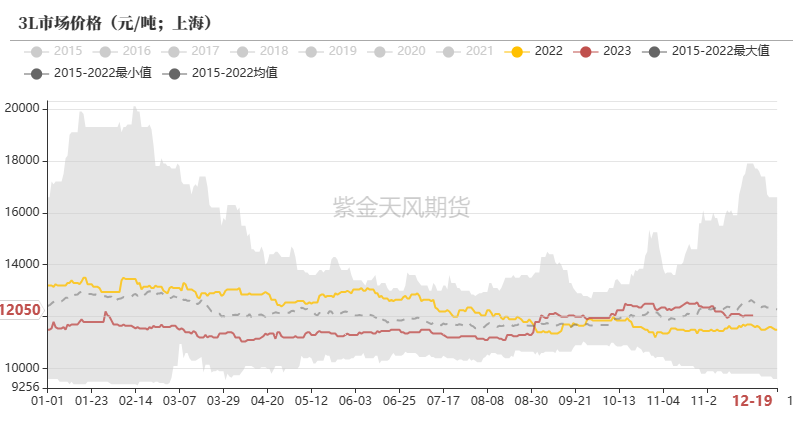

現貨:深淺色無變化

淺色膠無變化

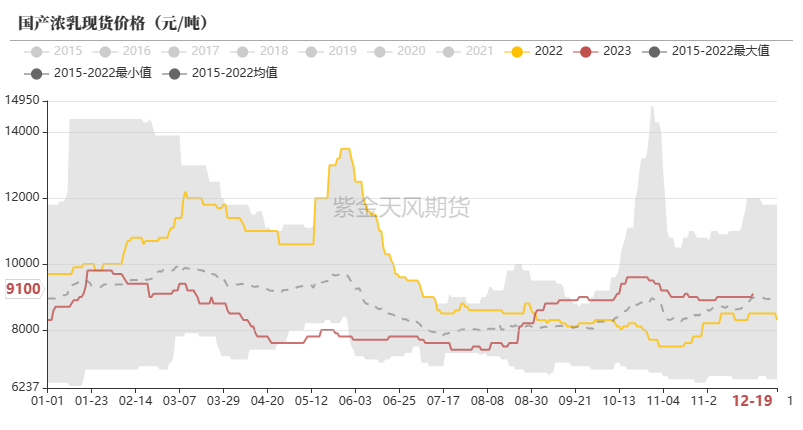

截至12月20日,濃乳膠價格為9100元/噸,比12月12日上漲100元/噸。

截至12月20日,國產全乳膠價格為12550元/噸,比12月12日無變化;越南3L價格為12050元/噸,比12月12日下跌50(-0.41%)元/噸。

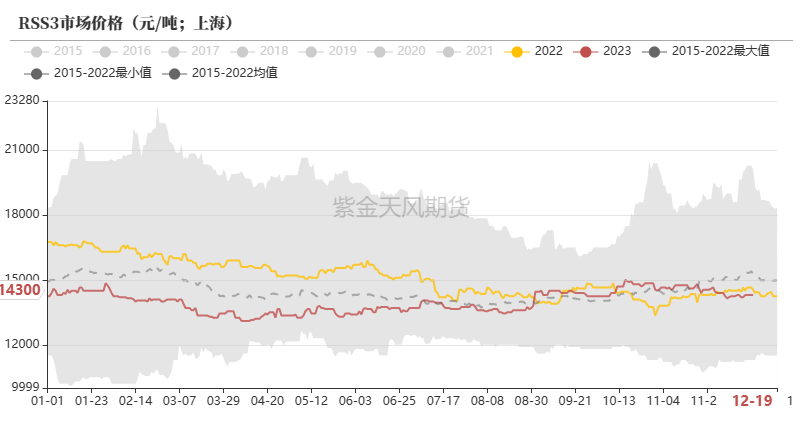

截至12月20日,RSS3煙片膠國內市場價格為14300元/噸,比12月12日無變化。

數據來源:QinRex,紫金天風期貨研究所

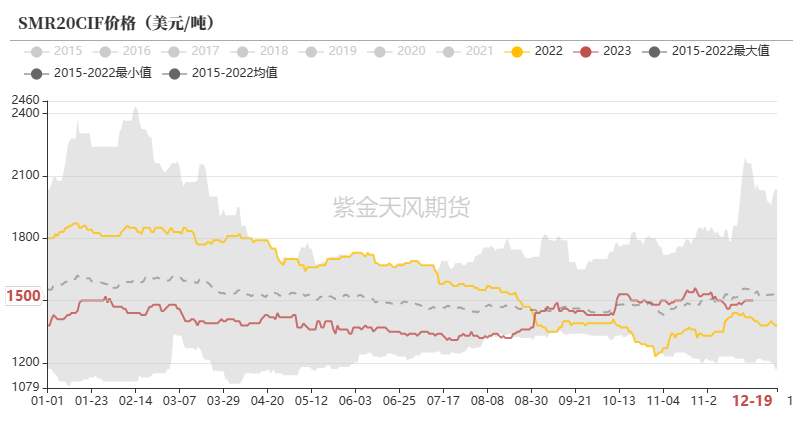

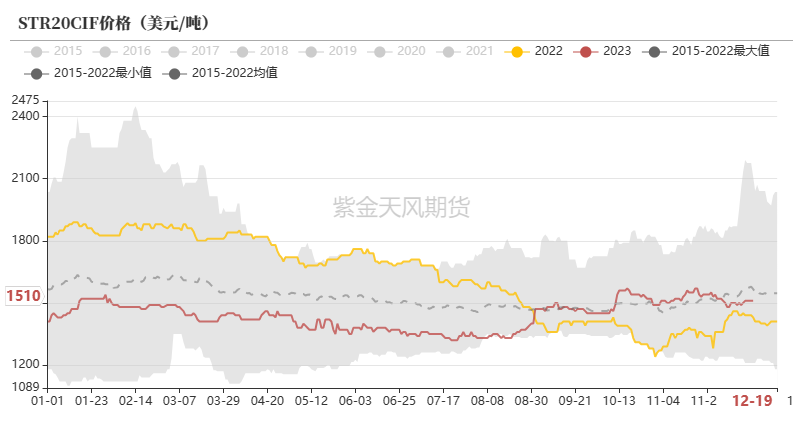

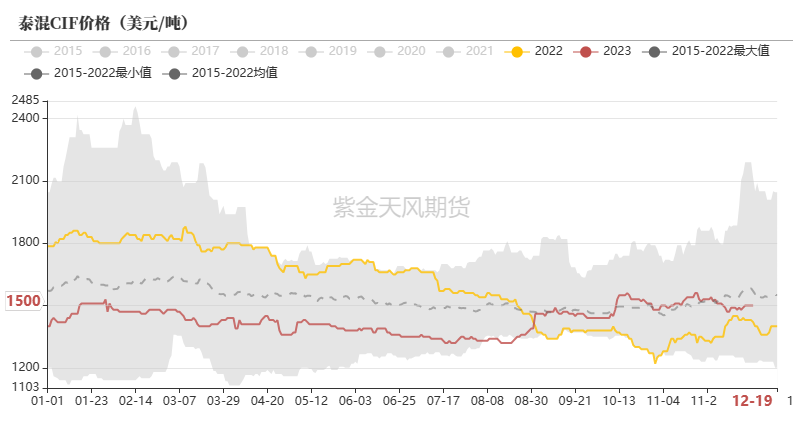

深色膠無變化

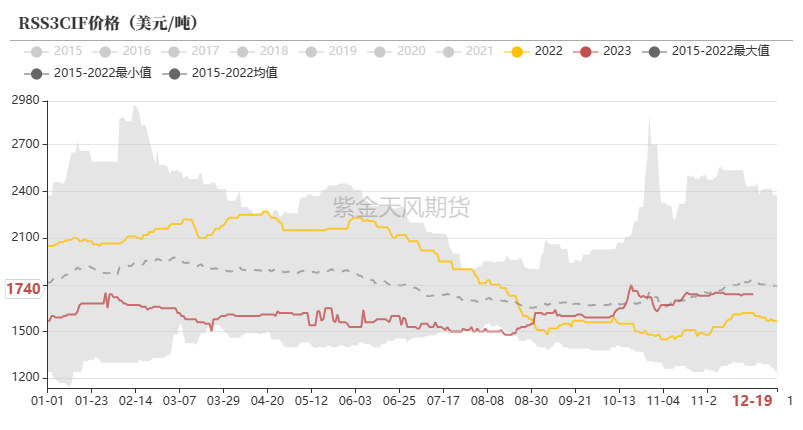

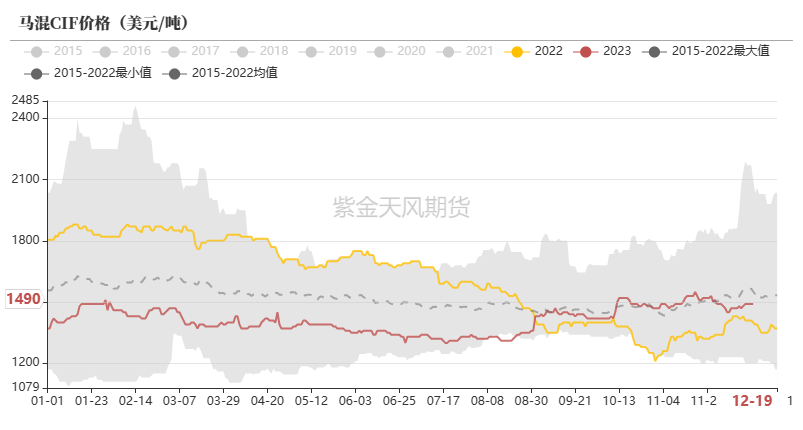

截至12月20日,泰標價格為1510美元/噸,比12月12日上漲10(+0.66%)美元/噸,馬標價格為1500美元/噸,上漲10(+0.67%)美元/噸。

截至12月20日,泰混CIF價格為1500美元/噸,比12月12日上漲10(+0.67%)美元/噸,馬混CIF價格為1490美元/噸,上漲10(+0.68%)美元/噸。

截至12月20日,泰混人民幣價格為11750元/噸,比12月12日下跌100(-0.84%)元/噸。

數據來源:QinRex,紫金天風期貨研究所

RU、NR變化不大

RU月差小幅走強

NR月差小幅走強

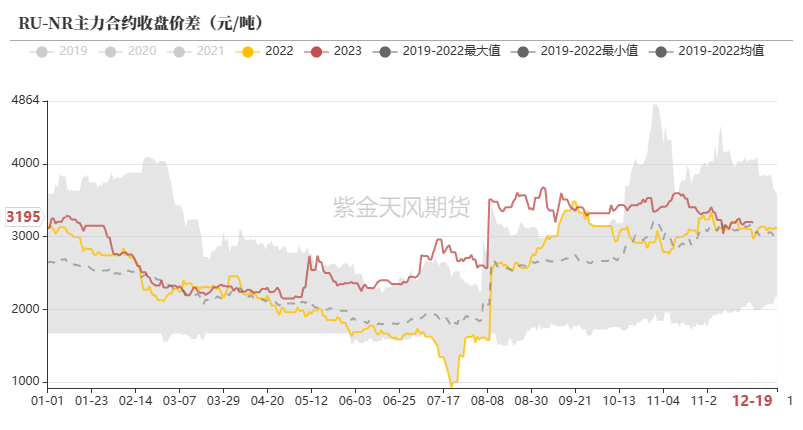

RU小幅下跌,NR小幅上漲,RU-NR價差下跌

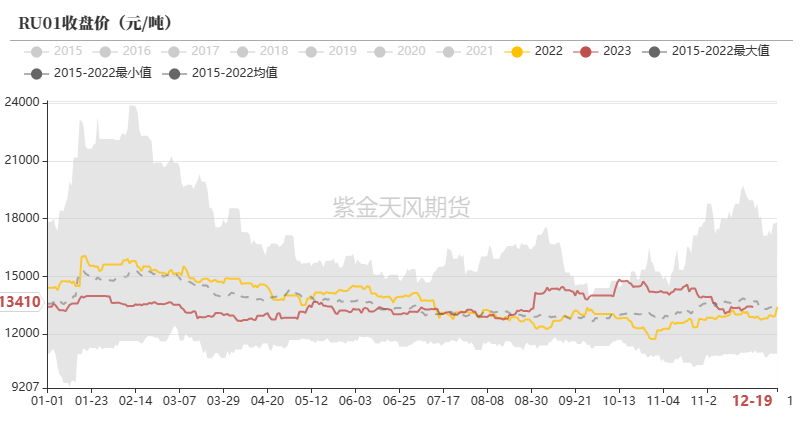

截至12月20日,RU05收盤價為13580元/噸,比12月12日下跌10元/噸。

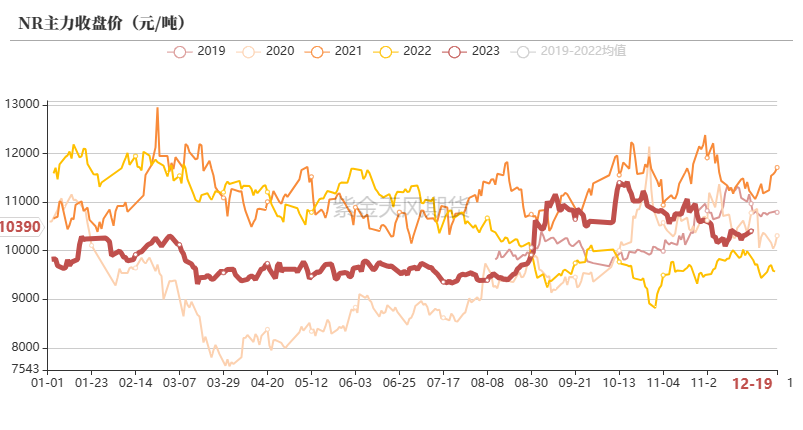

截至12月20日,NR收盤價為10390元/噸,比12月12日上漲50(+0.48%)元/噸。

截至12月20日,RU-NR價差為3195元/噸,比12月12日下跌55(-1.69%)元/噸。

數據來源:紫金天風期貨研究所

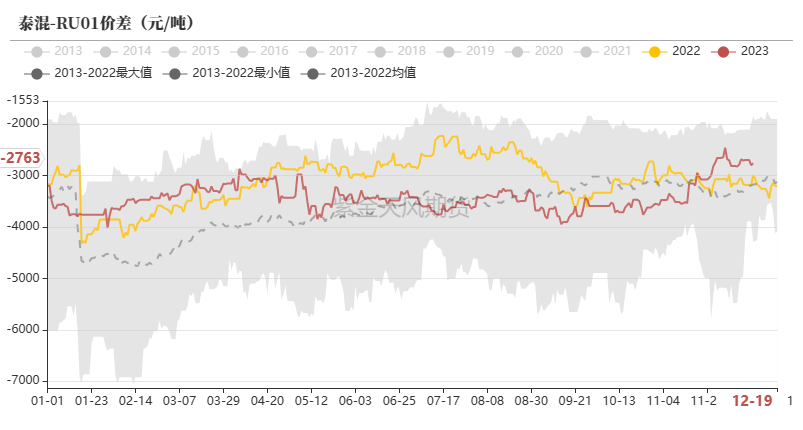

RU、NR基差小幅走弱,泰混-RU價差走強

截至12月20日,SCRWF-RU基差為-860元/噸,比12月12日下跌15元/噸;STR20-NR基差為333.3元/噸,下跌2.8元/噸。

截至12月20日,泰混-RU價差為-2763元/噸,比12月12日上漲27元/噸;泰混-NR價差為1365元/噸,下跌145元/噸。

數據來源:隆眾,紫金天風期貨研究所

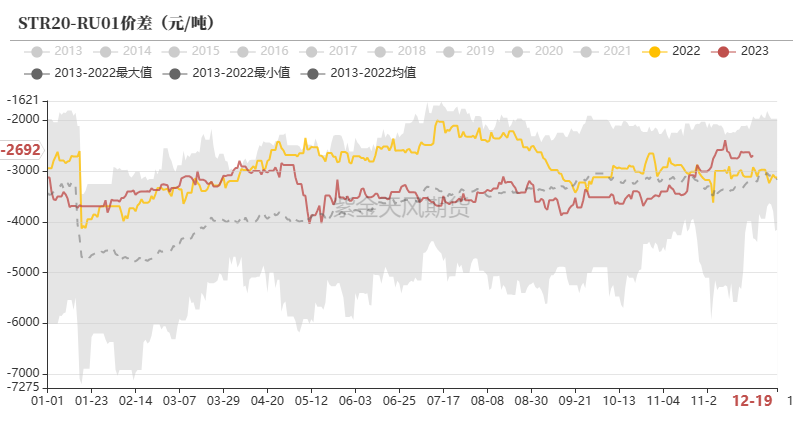

RU、NR月差延續C結構,RU月差走強,NR月差走強

數據來源:紫金天風期貨研究所