原油

美國原油產量大幅下降油價維持震蕩反彈

周三美國WTI原油上漲1.33%,報收于75.36美元/桶。夜盤原油SC2403上漲1.04%,報收于572.9元/桶。上周美國原油產量因氣候惡劣而驟降,美國原油庫存連續兩周減少,國際油價小幅上漲,中國采取措施支撐經濟也鼓舞了石油市場氣氛。美國能源信息署數據顯示,截至2024年1月19日當周,包括戰略儲備在內的美國原油庫存總量7.77188億桶,比前一周下降831萬桶;美國商業原油庫存量4.20678億桶,比前一周下降923萬桶;美國汽油庫存總量2.52977億桶,為2021年2月以來的最高水平,比前一周增長491萬桶;餾分油庫存量為1.33336億桶,比前一周下降142萬桶。備受關注的美國俄克拉荷馬州庫欣地區原油庫存3006.6萬桶,減少200.8萬桶。截至1月19日當周,美國原油日均產量1230萬桶,比前周日均產量減少100萬桶,比去年同期日均產量增加10萬桶。技術面,油價短期或維持震蕩反彈。操作建議:多單可輕倉持有。

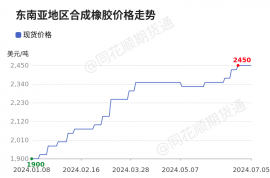

橡膠

成本端支撐膠價震蕩回升

夜盤滬膠RU2405上漲0.7%,報收于13665元/噸。供應端,泰國東北部逐步進入減產停割期,南部產出不旺,在冬儲背景下,原料收購價格延續漲勢,成本驅動明顯。另外,匯率波動進一步增加成本,天膠美金船現貨貨源價格表現堅挺。需求端,下游需求迎來季節性轉淡,尤其是非輪胎橡膠制品行業本周或將迎來大面積停工放假,天然橡膠剛需下滑,對原料采購意愿薄弱。技術面,RU2405合約關注13000元/噸附近支撐情況,短期或震蕩反彈。操作建議:回調遇到支撐可以輕倉試探做多。

PTA

PX震蕩調整 PTA夜盤沖高回落

周三夜盤,TA2405收漲0.47%。終端開始陸續放假降負,聚酯開工暫時高位持穩,PTA大廠計劃月底檢修,市場供應預期改善,顯性累庫有所放緩,關注產業鏈開工變化。成本方面,原油震蕩走強,PX高位整理,PTA加工費回升,成本支撐仍然較強。PTA短期跟隨成本震蕩偏強,關注原料價格走勢,建議謹慎偏多思路。

聚烯烴

基差走弱抑制反彈空間

周三夜盤,L2405收漲0.21%、PP2405收漲0.24%。裝置檢修仍然較多,上游石化主動去庫,進口窗口繼續關閉,供應端壓力尚可。終端陸續開始放假,下游開工預期下滑,需求逐漸轉入假期模式。近期期貨持續走強,現貨跟進相對滯后,基差成交走弱抑制盤面反彈空間,關注油價及情緒變化,建議多單沖高適當減倉。

燃料油

油價持續上漲燃油震蕩

周三夜間,國際油價走勢偏強,燃油區間波動。美國原油庫存驟減疊加地緣政治風險再次引發供應擔憂。煉廠庫存壓力可控,挺價心態明顯。目前油漿價格處于相對高位,市場觀望情緒增加,另外下游需求預期趨弱,終端備貨情緒謹慎。消息面利好指引有限,油漿下游需求預期趨弱,終端高價備貨情緒謹慎,預計價格守穩為主,留意后期回落風險。下游利潤表現不一,中硫渣油下游利潤平平,下游剛需補貨為主。而低硫渣油下游利潤可觀,剛需支撐明顯。

操作建議:震蕩思路

瀝青

成本端帶動瀝青小幅走強

周三夜間,國際油價走勢偏強,瀝青小幅上漲。根據卓創資訊數據,1月18日,江蘇主營煉廠利潤384.58元/噸,環比下滑50.32元/噸,瀝青煉廠利潤邊際修復有限。截至1月17日,全國瀝青煉廠開工率為37.13%,供應下降趨勢相對明顯。煉廠庫存水平為18%,社會庫存水平為32%,本周國內瀝青庫存走勢震蕩。瀝青生產裝置整體維持偏低開工負荷,且北方煉廠普遍有冬儲合同執行,供應端壓力有限。

操作建議:短多操作

甲醇

庫存壓力尚可甲醇震蕩企穩

夜盤甲醇期貨主力MA2405合約收盤2441元/噸,較上一交易日漲幅0.49%,增倉0.9萬手,持倉86萬手。產區裝置緩慢提負,西南裝置重啟進程不及預期,同時有部分裝置臨時故障檢修,國內供給量增加有限,廠家庫存壓力不大。操作建議:震蕩思路操作。